编者按:宏盛华源铁塔集团股份有限公司(以下简称“宏盛华源”)拟在上交所主板上市,保荐人(主承销商)为中银国际证券股份有限公司,保荐代表人为任岚、吴哲超。

宏盛华源拟募集资金100,000.00万元,计划分别用于全系列电压等级输电铁塔生产项目、智能制造升级改造项目、补充流动资金。

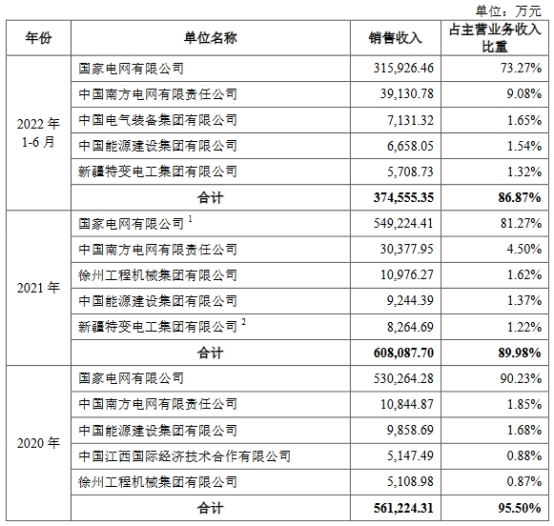

2019年至2022年1-6月,宏盛华源对前五名客户的销售额占公司主营业务收入的比例分别为97.65%、95.50%、89.86%和86.87%。

公司目前生产的输电线路铁塔产品主要应用于电网,对第一大客户国家电网的销售额占公司主营业务收入的比例分别为93.92%、90.23%、81.27%和73.27%。

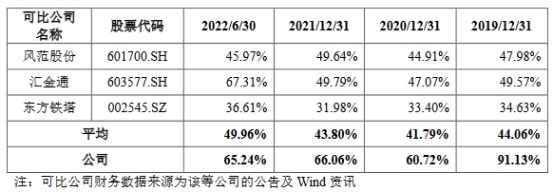

报告期各期末,公司流动比率分别为0.94、1.79、1.52及1.33,速动比率分别为0.63、1.23、0.86及0.72,同行业可比上市公司流动比率均值分别为1.63、1.76、1.80、1.58,同行业可比上市公司速动比率均值分别为1.01、1.25、1.26、1.12。

宏盛华源主要从事输电线路铁塔的研发、生产和销售,主要产品为全系列电压等级的输电线路铁塔,包括角钢塔、钢管塔、钢管杆、变电构支架。此外,公司还生产少量的通讯塔、工程机械钢构件等钢结构产品。

截至招股说明书签署之日,山东电工直接持有公司84,325.7367万股,通过其子公司陕西银河间接持有公司18,892.118万股,合计持有公司103,217.8547万股,占公司股本总数的比例为51.45%,为公司的控股股东。国务院国资委合计间接控制公司1,032,178,547股股份,为公司实际控制人。

宏盛华源本次计划发行不低于222,929,591股,不超过668,788,772股,占公司发行后总股本的比例不低于10%且不高于25%。公司拟募集资金100,000.00万元,计划分别用于全系列电压等级输电铁塔生产项目、智能制造升级改造项目、补充流动资金。

2019年至2022年1-6月,宏盛华源对前五名客户的销售额占公司主营业务收入的比例分别为97.65%、95.50%、89.86%和86.87%,其中公司对第一大客户国家电网的销售额占公司主营业务收入的比例分别为93.92%、90.23%、81.27%和73.27%。

招股书称,目前我国输电线路铁塔生产企业的下游客户主要为国家电网和南方电网,其中国家电网经营区域覆盖国内26个省(自治区、直辖市),供电范围占国土面积的88%,供电人口超过11亿。因此,客户集中度高及大客户依赖同输电线路铁塔行业的经营特点一致。

但如果公司下游客户受到国家宏观经济的调控、产业政策的调整从而对投资计划、招标规则等做出重大调整,则会对公司生产经营产生较大影响。

2019年至2022年1-6月,宏盛华源综合毛利率分别为15.26%、20.87%、11.11%、8.39%,主营业务毛利率分别为13.11%、18.46%、7.77%和5.36%,主营业务毛利率波动较大,公司主营业务毛利率变动主要受到市场中标价格和原材料价格波动的影响。

招股书称,报告期内,公司主要产品的毛利率波动较大,2020年较2019年,公司主要产品毛利率大幅增加,主要受到产品销售单价上涨和产品单位成本下降的双重影响,其中,产品销售单价的上涨是导致毛利率大幅增加的主要原因。公司销售订单基本通过招投标方式取得,单位销售价格受到招投标价格、产品结构、生产周期等因素影响。公司业务从中标到生产完成具有较长的周期。2020年,公司实现销售的主要产品的招标大多在2019年,2019年市场中标价格较高。

2021年较2020年,公司主要产品毛利率下降幅度较大,主要受到产品单位成本变动的影响。2021年上半年,公司生产所用主要原材料钢材的市场价格大幅上涨,公司角钢塔、钢管塔、钢管杆和变电构支架单位成本较2020年分别上涨8.29%、9.66%、22.71%和3.12%,导致主要产品毛利率相应大幅下降。

2022年1-6月较2021年,公司角钢塔毛利率下降2.98%,主要受到单位销售成本的影响,由于公司主要采用以销定产的模式,根据订单情况组织采购和生产,因而产品成本的发生一般晚于销售价格的确定,2022年1-6月,公司实现销售的角钢塔产品的招标大多在2021年,在2021年原材料价格上升的趋势下,会导致2022年1-6月实现销售的产品单位销售成本的上升幅度大于单位售价,因而导致角钢塔毛利率下降。2022年1-6月较2021年,公司钢管塔毛利率下降2.90%,主要系钢材价格总体上涨,导致单位销售成本上升。2022年1-6月较2021年,公司钢管杆毛利率上升8.41%,主要系2022年1-6月公司国外项目海运费下降导致单位销售成本下降。2022年1-6月较2021年,公司变电构支架毛利率下降7.64%,主要系2022年1-6月公司变电构支架多为小批次工程,相较于以前年度批量化订单的成本高,导致单位销售成本有所增长。

报告期内,同行业上市公司毛利率均值分别为17.92%、16.05%、10.67%、7.54%。

公司主要产品为输电线路铁塔,主要客户为国家电网及其下属公司,输电线路建设投资规模大,建设周期长,导致公司销售合同的执行、结算周期较长,生产经营中对流动资金的需求很高,公司资金密集的特点十分明显。由于客户信用很高、履约能力强,一般情况下,合同签订后,公司均可通过向银行申请贷款解决流动资金问题,但持续较高的资产负债率,影响公司的财务安全,如果银行借贷收缩或国家采取紧缩的货币政策,公司不能及时取得银行贷款,可能给公司及生产经营带来不利影响。

报告期各期末,公司流动比率分别为0.94、1.79、1.52及1.33,速动比率分别为0.63、1.23、0.86及0.72,同行业可比上市公司流动比率均值分别为1.63、1.76、1.80、1.58,同行业可比上市公司速动比率均值分别为1.01、1.25、1.26、1.12。