7月7日,宏盛华源铁塔集团股份有限公司(以下简称:宏盛华源)将首发上会,拟登陆沪市主板,保荐机构为中银国际证券。

招股书显示,宏盛华源拟募集资金100,000.00万元,分别用于全系列电压等级输电铁塔生产项目、智能制造升级改造项目、补充流动资金。

宏盛华源主要从事输电线路铁塔的研发、生产和销售,主要产品为全系列电压等级的输电线路铁塔,包括角钢塔、钢管塔、钢管杆、变电构支架。此外,公司还生产少量的通讯塔、工程机械钢构件等钢结构产品。

截至招股书签署日2023年6月29日,宏盛华源的实际控制人为国务院国资委;控股股东为山东电工,其直接持有公司 84,325.7367 万股,通过其子公司陕西银河间接持有公司 18,892.118 万股,合计持有公司 51.45% 股份。

数据显示,2020 年- 2022 年,宏盛华源的营业收入分别为 61.07 亿元、71.62 亿元、87.71 亿元,相对应的归母净利润分别为 5.22 亿元、2.07 亿元、1.66 亿元。

与之紧密相关的公司毛利率近三年也呈下滑趋势。报告期内,宏盛华源主营业务毛利率分别为 18.46%、7.77% 和 5.23%,2年的时间毛利率已经下滑了13.23个百分百点。

由于我国电网行业属于高度垄断的行业,因此公司客户主要为国家电 网、南方电网及下属公司,客户集中度较高。报告期内,公司对前五名客户的销售额占公司主营业务收入的比例分别为 95.50%、89.98% 和 85.66%,其中对第一大客户国家电网的销售额占公司主营业务收入的比例分别为 90.23%、81.27% 和 73.35%。

招股书显示,报告期内,公司与关联方发生的关联销售金额分别为 53.16 亿元、55.53 亿元和 46.84 亿元,占同期公司营业收入的比例约 87.05%、77.53% 和 53.41%。

在信息披露方面,宏盛华源披露数据与供应商数据也存在出入,信披质量或待提高。

浙江海力股份有限公司(证券简称 海力股份,证券代码835787)为宏盛华源2021年、2022年前五大供应商,宏盛华源对海力股份的采购金额分别为9,862.96万元,14,805.00万元。

但海力股份2021年、2022年年报显示,对山东电工电气集团有限公司(宏盛华源控股股东)的销售金额分别为8613.52万元、12638.20万元,较宏盛华源披露的采购金额分别少了1249.44万元、2166.80万元。

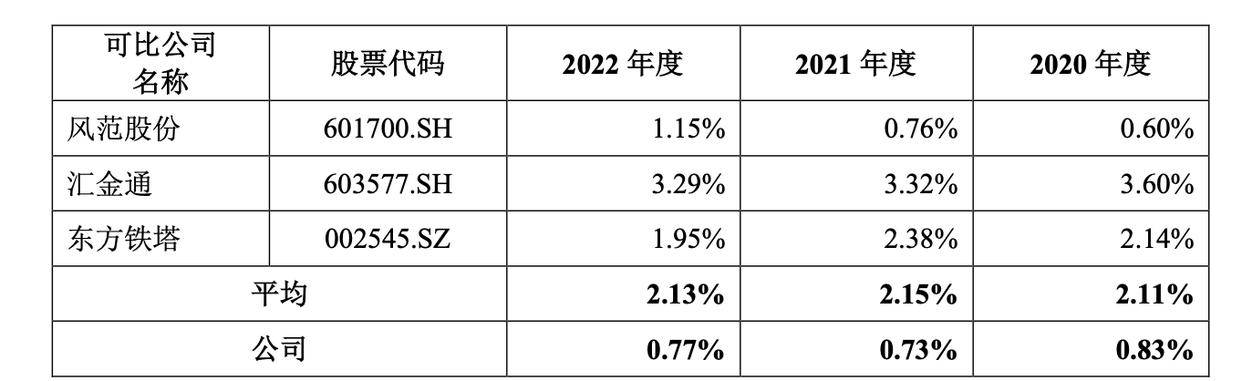

招股书显示,报告期内,宏盛华源研发费用分别为5,058.08万元、5,217.08万元和6,732.58 万元,占当期营业收入的比例分别为0.83%、0.73%和0.77%;而同期风范股份等3家同行业可比公司研发费用率平均值分别为2.11%、2.15%和2.13%。可以看到,报告期内宏盛华源的研发费用率远低于行业均值。

招股书显示,2021年,宏盛华源现金分红高达12,810.76万元,约占当期归母净利润的62%。

数据显示,报告期内,宏盛华源的资产负债率分别为60.72%、66.06%和62.67%,均超过了60%;风范股份等3家同行业可比公司资产负债率平均值分别为41.79%、43.80%和49.96%。

相比之下,报告期内,宏盛华源资产负债率高于同行业可比公司平均值至少12个百分点。

从招股书数据来看,银行借款是宏盛华源生产经营所需资金的重要来源之一,报告期内,宏盛华源短期借款余额分别为83,982.89万元、132,784.78万元和128,842.54万元,占流动负债的比例分别为25.27%、27.53%和26.14%。

而报告期内公司货币资金分别为30,378.18万元、60,309.92万元、40,485.94万元,均不足以覆盖其短期债务。

另外,公司拟利用募集资金25,061.30万元补充流动资金,以降低公司资产负债率,提高公司偿债能力。

那么,在负债较高的情况下,宏盛华源为何还要大手笔分红呢?返回搜狐,查看更多